Taxa de juros é principal vantagem dos recebíveis para PMEs

PMEs utilizam antecipação para ampliar capital de giro, equilibrar fluxo de caixa e investir

Uma pesquisa inédita da Serasa Experian traz a visão das PMEs sobre a modalidade de antecipação de valores a receber – boletos, duplicatas, NFs, recebíveis de cartão de crédito e débito, por exemplo - como opção de acesso a crédito.

Entre os principais benefícios da antecipação de recebíveis, 45% das PMEs respondentes mencionam taxas de juros melhores quando comparadas a outras modalidades de acesso a crédito, 43% citam a melhoria no fluxo de caixa, 40% delas indicam acesso ao crédito sem necessidade adicional de endividamento e 38% a maior simplicidade na contratação.

“Essa é uma opção de empréstimo que permite que as empresas, pequenas, médias e, também as grandes, negociem os valores a serem recebidos de suas compras com cartões de crédito e débito. Aquelas que fazem vendas via cartão de crédito, por exemplo, detém um fluxo de recebimento futuro de pagamentos, chamada ‘agenda de recebíveis’, que se torna garantia para que elas tenham acesso a melhores condições em compras a prazo ou aquisições de empréstimos. Para as PMEs, essa é uma opção que realmente apoia e alavanca negócios”, afirma o vice-presidente de PMEs da Serasa Experian, Cleber Genero.

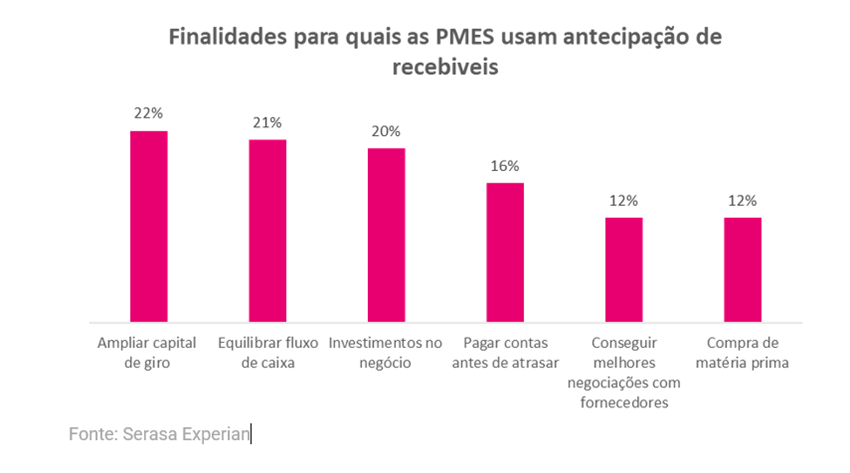

Finalidades: Capital de Giro é o principal motivo para as PMEs anteciparem seus recebíveis

Quando perguntado às PMEs onde elas investem os valores antecipados (considerando todas as modalidades: recebíveis de cartão, NFs, duplicatas, etc.), 22% delas responderam que ampliar capital de giro é a principal função, seguida por equilibrar fluxo de caixa (21%) e investir no próprio negócio (20%). Compra de matéria prima representa apenas 12% desse total, embora pesquisas realizadas pela Serasa Experian mostrem que 76% do investimento de uma PME é para esse fim.

O principal gasto de uma PME é com pagamento de fornecedores. No entanto, ao contrário do que se pensa, elas não usam a antecipação de recebíveis para compra de insumos. Então elas têm a uma ótima oportunidade para direcionar esses recursos para os maiores gastos, que no caso, é o de pagamento de fornecedores. Percebemos que o empreendedor já tem certa familiaridade com a antecipação, mas ainda há espaço para crescimento”, afirma a diretora de Credit Services da Serasa Experian, Marcia Usami.

Quando quebramos por modalidades (boleto, recebível de cartão de crédito, NF, duplicatas etc.), os dados mostram que os recebíveis de cartão de crédito são usados para equilibrar o fluxo de caixa (32%) e pagar contas antes de atrasar (27%). Já outros tipos de antecipação, como boletos e NFs, são tanto para ampliar capital de giro (27%) e equilibrar fluxo de caixa (26%), quanto para comprar matéria-prima (22%).

“Entender o panorama geral desse mercado, as dores das PMEs em relação ao tema e traduzir para a linguagem desse público é parte do nosso papel de empoderar essas empresas. O crédito é um caminho para o crescimento, para um fluxo de caixa mais saudável e para evitar o endividamento, como vimos, e cada vez mais é importante que as PMEs usem o crédito de forma estratégica”, conclui Cleber Genero.

Metodologia e amostra

A pesquisa envolveu uma amostra representativa de 522 PMEs, considerando a classificação estabelecida pelo SEBRAE. A pesquisa buscou abranger diversos setores, incluindo comércio, serviços e indústria, bem como empresas que atuam tanto no mercado entre empresas (“B2B”) quanto para o consumidor final (“B2C”). Foram incluídos cargos de coordenadores, gerentes, diretores, sócios e proprietários, desde que fossem maiores de 18 anos. A coleta foi realizada por meio de painel online e a margem de erro foi de 4% com um intervalo de confiança de 95%. Foram excluídas da amostra associações, federações, igrejas e outros órgãos religiosos.

Carregando categorias...

Comentários0

Nenhum comentário ainda. Seja o primeiro.