Reforma tributária aumentará custos de adequação das empresas

Custos administrativos e jurídicos devem crescer com período de transição de sete anos

A esperada aprovação da reforma tributária no Brasil deverá demorar a surtir efeito para aliviar os custos das empresas - estima-se que são mais de R$ 200 bilhões em gastos todos os anos apenas para se adequarem ao sistema atual, com equipes de tributaristas, softwares e assessoria jurídica. O projeto, aprovado pela Câmara no início deste mês, passará ainda pelo Senado.

A consolidação de cinco impostos atuais sobre o consumo em dois não é automática e terá um período de transição de sete anos, em que os dois novos tipos de Imposto sobre Valor Agregado (IVA), um federal e outro estadual e municipal, vão coexistir com os atuais ISS, ICMS, IPI, PIS e Cofins até 2032.

A expectativa do Instituto Brasileiro de Planejamento e Tributação (IBPT) e de especialistas consultados pela Bloomberg Línea é a de que as empresas ainda vão passar os próximos anos com grandes equipes de tributaristas e custos administrativos para entender as novas regras.

“Como temos uma transição em que dois impostos novos serão criados para substituir os atuais, na prática isso exige mais recursos de pessoal para entender as mudanças”, apontou João Olenike, tributarista e presidente executivo do IBPT. Para Olenike, o número de horas que as empresas gastam para administrar a burocracia tributária também pode, na prática, aumentar.

Em 2026, os dois IVAs começam a vigorar com alíquotas menores, como testes, e então aumentam até 2032 em percentual final. O secretário especial para reforma tributária do governo, Bernard Appy, falava em uma alíquota de 25% de impostos sobre os bens e serviços durante a tramitação da reforma na Câmara. O percentual exato, porém, só será definido posteriormente em lei complementar.

Um estudo do IBPT calcula que as empresas brasileiras gastaram R$ 207 bilhões em 2022 apenas em custos administrativos para ficar em dia com o pagamento de impostos. Entre os motivos para o alto gasto estão as diferentes legislações para cada estado, município, bens e serviços.

No ranking do Banco Mundial que avalia a facilidade que as empresas têm para pagar suas taxas, dentro do relatório anual Doing Business, o Brasil está em 184º lugar. No ranking geral da facilidade para fazer negócios, a situação melhora um pouco: o país está na 124ª posição. Em horas de trabalho, as empresas despendem 1.501 horas por ano só para pagar impostos.

O ranking também calcula o valor que acaba sendo destinado para o pagamento de impostos em relação ao lucro das empresas. O indicador “Total tax and contribution rate (% of profit)” é de 65,1% no país. Na América Latina e Caribe, a média é de 47%. Nos países de alta renda da OCDE, é de 39,9%. A instituição usa o indicador commercial profit para fazer a análise.

Apenas depois da transição, em 2032, esses R$ 207 bilhões cairiam de valor, de acordo com o IBPT.

O período de transição ainda deve ser desafiador, também na avaliação do advogado tributarista Marcel Thedoro, sócio do escritório Mattos Filho.

“Vamos ter um período de transição complicado em termos de compliance fiscal. Não vai ser simples. São normas se misturando. São sete anos, a partir de 2026, em que o sistema vai acabar ficando mais complexo. Sempre que temos alterações no sistema, abre-se espaço para judicialização. Haverá várias leis complementares... Portanto pode ter aumento da judicialização”, disse o advogado.

“Uma pergunta que eu escuto muito dos meus clientes é o que a gente vai fazer com o custo que hoje se tem com judicialização. O que fazer com esse dinheiro liberado. Tem dois caminhos, mas que podem se complementar. Ou esse caminho reflete redução de preço ou aumento de margem”, explica Carlos Navarro, professor de Direito Tributário na Fundação Getúlio Vargas (FGV).

O que vai definir se as empresas farão corte de preços ou incorporam o lucro é a competitividade de cada mercado, aponta Navarro. Em mercados mais competitivos, os preços dos bens e serviços tendem a cair. Nos mercados naturalmente concentrados, o mais provável é o aumento da margem.

Já a economista Carla Beni entende que em geral, no Brasil, os ganhos de custo para as empresas, como benefícios fiscais e a melhoria da produtividade, como no caso da Reforma Tributária, tendem a estimular as empresas a aumentar o lucro.

“Em 2015, no governo Dilma, houve uma redução de impostos para itens básicos esperando que se tivesse uma redução de preços. Você também teve uma redução de impostos sobre a folha de pagamento a fim de estimular postos de trabalho. Isso não se constatou”, critica Carla.

Um estudo do Instituto de Pesquisa Econômica Aplicada (IPEA) aponta que deve haver, sim, redução nos preços de bens manufaturados, já que a reforma tributária deve diminuir a contribuição de impostos do setor industrial, ao mesmo tempo em que eleva a do setor de serviços.

Essa também é a visão do Centro das Indústrias do Estado de São Paulo (CIESP). Hélcio Honda, diretor jurídico da instituição que representa as empresas no estado. “Com a reforma vamos ter uma melhor competitividade, com os esforços voltados para o que a empresa deve fazer, que é a produção, a inovação e a comercialização. Não a área fiscal. A empresa não precisa ter uma área fiscal forte”

A complexidade e a carga tributária atual considerada alta para a indústria leva empresas que seguem as normas a terem dificuldade de baixar preços, segundo Hélcio. Ao sonegar, importadores e parte dos produtores nacionais conseguem praticar preços mais baixos, deixando seus produtos mais competitivos artificialmente. Com a simplificação e uma carga tributária final mais baixa para o setor na reforma tributária, isso deixaria de acontecer.

Hélcio critica, no entanto, que isso é um desafio porque os regimes de exceção vão acabar exigindo uma alíquota geral mais alta que os 25% previamente indicado pela PEC 45 original e a própria fragilidade fiscal do país impede alcançar uma carga tributária menor.

Impacto por setor

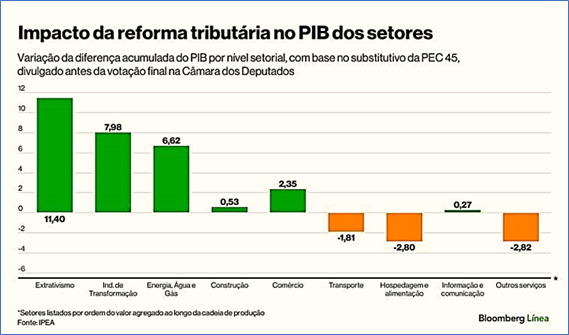

Hoje a indústria acaba pagando uma alíquota efetiva total maior no Brasil que o setor de serviços porque o sistema brasileiro tem distorções: bens de cadeia mais longa, como os manufaturados, acabam sofrendo cobrança de impostos sobre impostos, num fenômeno conhecido como cumulatividade ou bitributação. Como a reforma tributária ajusta isso, os setores de cadeia longa se beneficiaram, segundo o IPEA.

Como esses setores de maior valor agregado conseguiriam pagar menos impostos que hoje, o IPEA projeta que essa equalização entre bens e serviços estimula o PIB, justamente porque vai favorecer atividades mais produtivas e de impacto. Assim, a reforma tributária pode aumentar o PIB em 2,39% até 2032, seguindo uma das últimas versões do texto aprovado pela Câmara.

Os deputados aprovaram uma versão final com mudanças sobre a proposta sobre a qual o IPEA fez o estudo, mas o Instituto ainda não calculou se elas vão alterar a perspectiva de impulso no PIB.

Os setores mais beneficiados seriam a indústria extrativa, a de transformação e o setor de energia, óleo e gás. Na outra ponta, serviços em geral sofrem um impacto considerado negativo.

Outra consequência para as empresas, vinda da transição da cobrança do local de origem para o de consumo, seria uma possível reconfiguração das operações, mas que deve ser atenuada pelo período longo de transição e pelo Fundo de Desenvolvimento Regional, em que o governo federal colocará aportes para que o estados possam atender a expectativas das empresas em aspectos como infraestrutura para ficar nos locais. Os detalhes deverão ser definidos em lei complementar depois da tramitação final da PEC.

O professor Carlos Navarro entende que empresas podem vir a mudar seus locais de produção ao longo dos próximos anos, mas a própria transição dá espaço para que elas se adaptem onde estão.

“Para a indústria seria mais difícil, mas num primeiro momento o varejo teria flexibilidade para buscar lugares que faça mais sentido estar, sem contar com a distorção de hoje dos incentivos fiscais, já que alterar centros de distribuição é mais rápido. Num primeiro momento, num segundo a indústria”.

Judicialização

Quando se avalia o volume de impostos pagos pelas empresas, mais um número bilionário vem à tona como consequência da complexidade tributária brasileira.

Um levantamento do Núcleo de Estudos em Tributação do Insper acompanhou os relatórios financeiros de 751 companhias abertas. Desse total, 232, ou seja, 30,89% tinham algum questionamento sobre pagamentos tributários à Justiça. Somados, os valores questionados na justiça, chamados também de contencioso, somavam em R$ 120,6 bilhões em 2021.

Uma das alegações de maior valor feitas pelas empresas é de que há cumulatividade no pagamento dos impostos federais PIS e Cofins. Ou seja, as empresa alegam que estão pagando imposto sobre imposto. Só esses questionamentos somavam R$ 24,6 bilhões pagos supostamente indevidamente pelas companhias abertas.

“Não significa que a reforma vai liquidar esses processos que já existem, mas a PEC 45 teria evitado que 95% desses questionamentos sequer existissem se ela tivesse sido aprovada há 20 anos”, explica Breno Vasconcellos, professor de direito tributário e pesquisador do Núcleo de Tributação do Insper.

Considerando apenas o benefício de ser acabar com o fator da cumulatividade, R$ 40 bilhões em impostos já pagos não estariam sendo questionados.

As principais mudanças da reforma tributária

- Extinção dos impostos federais IPI, PIS e Cofins até 2032, com criação de um imposto sobre valor agregado para bens e serviços, batizado de CBS

- Extinção dos impostos municipal e estadual ISS e ICMS até 2032, com criação de um imposto sobre valor agregado para bens e serviços, batizado de IBS

- Mudança da cobrança sobre o bem ou serviço do local de origem para o de destino

- Criação de um conselho composto pelos entes federativos para a criação do mecanismo da distribuição do valor recolhido pelo IBS

- Alíquota diferenciada de 40% da alíquota geral para bens e serviços como medicamentos, bens agropecuários, serviços de educação e saúde

- Isenção para produtos da chamada cesta básica

- Possibilidade de criação de um imposto extra, chamado de seletivo, sobre bens danosos, como cigarros e álcool

- Manutenção do Simples Nacional para empreendedores individuais, micro e pequenas empresas

(Fonte: bloomberglinea.com.br)

Carregando categorias...

Comentários0

Nenhum comentário ainda. Seja o primeiro.