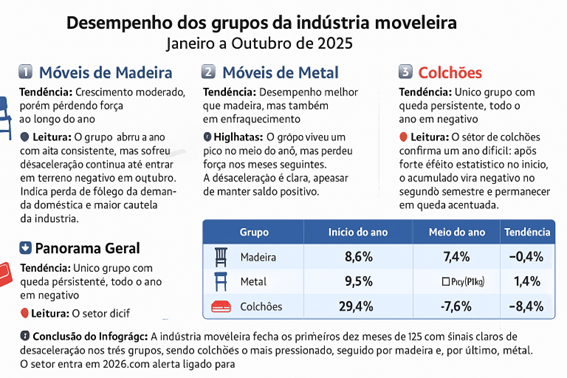

Móveis de madeira e colchões tem trajetórias distintas no ano

Os dados acumulados de janeiro a outubro mostram que a indústria moveleira brasileira continua andando em ritmos diferentes dentro de seus principais grupos produtivos. Enquanto móveis de madeira e móveis de metal mantêm alguma tração ao longo do ano, a produção de colchões segue em queda contínua — e preocupante. O balanço confirma um setor fragmentado, pressionado por custos, juros altos e perda de fôlego da demanda (veja infográfico abaixo).

Móveis de madeira: crescimento lento, mas consistente

O segmento de móveis de madeira é o que apresenta a trajetória mais equilibrada ao longo de 2025. Ele inicia o ano com alta robusta (8,6% em janeiro) e, embora vá perdendo intensidade mês a mês, permanece no campo positivo até outubro, quando ainda cresce 0,1%.

Essa desaceleração não é desprezível: o grupo perde potência a cada trimestre, refletindo menor giro no varejo e uma recomposição mais lenta das carteiras industriais. Ainda assim, é o único grupo que chega ao fim do período com algum respiro — sinal de maior estabilidade competitiva, sobretudo para fabricantes de linha seriada e planejada.

Móveis de metal: o destaque do ano

O segmento de móveis de metal é, sem dúvida, o ponto de luz do relatório. O acumulado começa forte (9,5% em janeiro), segue acelerando no primeiro trimestre (10,5% em fevereiro e 7,4% em março) e alcança picos relevantes no segundo semestre, como 11,3% em julho e 7,7% em agosto.

Ainda que o ritmo diminua no fim do período — 1,4% em setembro e 1,4% em outubro —, é o grupo com maior consistência de crescimento real no ano. O bom desempenho está ligado à retomada de obras, maior demanda institucional (escolas, escritórios) e melhor performance das metalúrgicas no fornecimento de componentes.

Em outras palavras: os fabricantes de metal seguem tracionando o setor.

Colchões: queda persistente e o ponto mais crítico do ciclo

O desempenho do grupo de colchões é o mais preocupante. O segmento passa o ano inteiro no negativo, com retrações que se aprofundam mês a mês. A queda já começa alta em janeiro (-9,0%) e não dá sinais de reversão: -2,5% em fevereiro, -4,8% em março, -9,6% em abril, -9,5% em julho, chegando a -8,4% em outubro.

Trata-se da pior sequência dentro do setor, indicando problemas simultâneos no varejo e na indústria: demanda mais fraca, preços represados, excesso de concorrência e impacto indireto do crédito caro sobre bens duráveis.

Se há um ponto que merece atenção imediata para 2026, é este.

O quadro geral: um setor crescendo em ilhas

A leitura dos três grupos mostra um setor que:

- não cresce de maneira homogênea,

- acumula mais sinais de perda de ritmo no segundo semestre,

- e chega a outubro com apenas um grupo apresentando firmeza real (móveis de metal).

A indústria moveleira como um todo avança menos do que poderia, limitada pelo ambiente macroeconômico e por uma demanda que se mantém instável e comprimida.

O que isso diz sobre 2026

Se nada mudar — juros, crédito, consumo, investimentos — o setor entra em 2026 precisando reorganizar forças. O cenário indica:

- maior dificuldade para fabricantes de colchões,

- exigência de estratégia para quem produz madeira,

- e oportunidade ainda viva para os players do metal.

A conclusão é clara: 2026 começa pedindo cautela, planejamento e foco em eficiência.

Comentários