Desaceleração: São Paulo puxa queda da venda de móveis em 2025

Maior mercado do país acumula retrações acima de -30% em vários meses

Os dados da pesquisa mensal de comércio do IBGE, de janeiro a setembro de 2025, mostram que o varejo de móveis no Brasil atravessa um ano difícil — mas nenhum estado sofre tanto quanto São Paulo, cuja performance negativa ultrapassa, com folga, a média nacional.

São Paulo, responsável pelo maior PIB estadual do país e pelo maior mercado consumidor, registrou retrações muito acima da média brasileira, com meses críticos como abril (-29,8%), junho (-32,9%) e agosto (-30,1%), todos na comparação com o mesmo mês do ano anterior.

A leitura é clara: o maior motor do varejo moveleiro está resfriado — e isso afeta o país inteiro.

Brasil perde ritmo, mas queda paulista acende alerta mais forte

Enquanto o Brasil apresenta um 2025 irregular, alternando oscilações moderadas, São Paulo mostra uma trajetória praticamente contínua de queda, evidenciando menor apetite ao consumo entre famílias altamente endividadas; crédito caro, principalmente para bens duráveis; mercado de trabalho mais fraco nas regiões metropolitanas e confiança do consumidor abaixo da média nacional.

Essa combinação ajuda a explicar a intensidade da retração paulista, que contrasta com estados do Nordeste e Centro-Oeste, onde o setor tem mostrado mais resiliência.

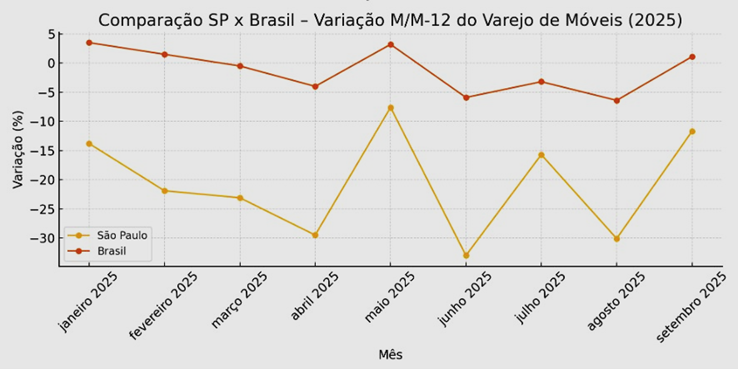

O gráfico que resume a crise paulista

Este gráfico mostra por que São Paulo é o principal responsável por puxar o setor para baixo em 2025: Enquanto o Brasil oscila entre +4% e -9%, São Paulo desaba para patamares entre -15% e -33% em vários meses. A distância entre as curvas se mantém grande o ano inteiro — não foi um “acidente” pontual. Junho e agosto são meses críticos: queda acima de -30%.

Por que São Paulo importa tanto para o setor

São Paulo concentra uma parte importante da indústria moveleira; polos de varejo e atacado que abastecem outros estados; o maior volume de lojas especializadas; e o maior mercado consumidor do país. Ou seja, quando São Paulo cai, o setor inteiro sente.

A retração profunda paulista ajuda a explicar por que o varejo de móveis, no agregado nacional, também não consegue ganhar tração em 2025 — mesmo com estímulos pontuais de renda e mercado de trabalho.

Há chance de recuperação?

Sim, mas ela deve ser gradual, e só a partir do final de 2025, por três razões:

- Reforma do Imposto de Renda deve elevar renda disponível em 2026.

- Ciclo de juros pode voltar a ceder no próximo ano.

- Correção natural após meses muito ruins, que tendem a gerar bases comparativas mais fáceis.

No entanto, até lá, o cenário segue desafiador: São Paulo continua sendo o ponto mais fraco do setor — e a chave para virar o jogo.

Como São Paulo se compara aos demais estados

A análise dos dados de janeiro a setembro mostra que o desempenho de São Paulo não é apenas negativo, ele é desproporcionalmente pior que o restante do país. Enquanto vários estados registram oscilações moderadas, São Paulo atravessa quedas profundas, persistentes e disseminadas ao longo de todo o ano.

Nordeste: desempenho misto, mas muito mais resiliente

Estados como Ceará e Pernambuco apresentaram vários meses de crescimento robusto. O Ceará, por exemplo, chegou a registrar avanços de dois dígitos, sinalizando dinamismo regional.

Mesmo quando há quedas, elas são muito menores do que as registradas em São Paulo. Em resumo: Ceará, Pernambuco, Alagoas e Maranhão tiveram mais meses positivos do que negativos.

A volatilidade existe, mas não há colapso do consumo como ocorre em São Paulo.

O varejo de móveis cresce em ritmo melhor onde a base de renda e a formalização têm avançado.

Centro-Oeste: estabilidade e recuperação parcial

O Centro-Oeste — especialmente Mato Grosso e Mato Grosso do Sul — apresentou um quadro bem mais equilibrado.

Mesmo quando o índice cai, fica geralmente entre -3% e -8%, bem distante dos patamares paulistas de -25% a -33%.

A força do agronegócio e o mercado de trabalho aquecido mantêm o consumo menos volátil na região.

Sul: quadro negativo, mas ainda distante da gravidade paulista

O Sul apresenta retrações mais intensas que o Nordeste e o Centro-Oeste, porém ainda assim menos agressivas que São Paulo.

Mesmo estados com quedas relevantes, como Santa Catarina e Paraná, mostram números negativos, mas não catastróficos; alternância entre meses bons e ruins, sinalizando algum fôlego de demanda; comportamento típico de um setor que desacelera, mas continua vivo.

Norte: comportamento irregular, mas sem grandes mergulhos

Os estados do Norte alternam crescimentos e quedas, mas não apresentam a sequência prolongada e profunda de retrações que se observa em São Paulo.

Por exemplo: Alguns meses mostram retrações leves, entre -3% e -7%; Outros trazem altas significativas, especialmente impulsionadas por renda informal e transferências federais; A volatilidade regional não esconde um fato: nenhum estado do Norte chega perto das quedas paulistas.

O diagnóstico final: São Paulo é o ponto fora da curva negativa

Comparando todas as regiões, fica evidente que: Nenhum outro estado registra quedas tão fortes quanto São Paulo.

Nenhum outro estado acumula tantos meses seguidos no campo negativo.

Nenhum outro estado combina retrações profundas com perda acentuada de volume de vendas.

São Paulo representa: o maior mercado consumidor, a maior base lojista, a maior concentração de players do setor, e um termômetro nacional para o varejo de móveis.

Por isso, a sequência de quedas tão agressivas no estado puxa a média nacional para baixo e distorce o desempenho geral do varejo de móveis no Brasil.

Carregando categorias...

Comentários0

Nenhum comentário ainda. Seja o primeiro.